Pays riches, pays pauvres : une hiérarchie en inadéquation avec les flux de capitaux ?

Alors que les capitaux devraient aller des pays riches, en théorie économiquement saturés, vers les pays pauvres, où les opportunités de croissance sont fortes et les marges confortables, nous assistons à l’inverse à une intensification des investissements des pays pauvres vers les pays riches. Concrètement, les pauvres prêtent donc aux riches. Un paradoxe ?

C’est en 1990 que ce paradoxe est décrit pour la première fois par Robert Lucas, économiste américain de l’Ecole de Chicago. Ce dernier analyse les flux de capitaux au niveau mondial et constate que les flux allant des pays riches vers les pays modestes sont globalement assez faibles. Depuis, la mondialisation de la sphère financière a facilité les transferts de capitaux au niveau international, et ce quelle qu’en soit la nature. Mais alors qu’elle aurait pu rétablir la situation dans le « bon » ordre, on assiste plutôt à une intensification du paradoxe décrit par R. Lucas : on ne prête qu’aux riches, comme le dit la maxime. Ainsi, les flux nets de capitaux dans les pays en développement sont ainsi négatifs (environ -500 milliards de dollars entre 2000 et 2004, et -300 milliards pour la Chine seule). Le fait que les pays développés à faible croissance reçoivent davantage de capitaux que les pays en plein boom fut baptisé « allocation puzzle » par Pierre-Olivier Gourinchas, professeur d’économie à Berkeley, et Olivier Jeanne, économiste au FMI.

Pourtant, en analysant plus précisément la nature de ces capitaux, on se rend compte que les Investissements Directs à l’Etranger (IDE) vont globalement bien des pays riches aux pays pauvres. Mais ces IDE ne sont qu’une part réduite des capitaux, qui eux ne suivent pas forcément la direction prise par les IDE. En effet, les pays en développement offrent souvent des risques non négligeables au plan (géo)politique (guerres, révolutions telles que le Printemps arabe, etc.), des infrastructures insuffisantes et des freins tels qu’une main d’œuvre peu qualifiée, de l’insécurité, un risque d’insolvabilité (comme ce fut le cas en Argentine au début des années 2000) ou une corruption généralisée.

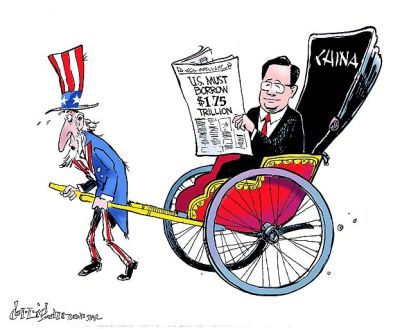

Par ailleurs, si les économies émergentes présentent une forte croissance et une rentabilité importante, on peut penser que l’argent généré, bien que partiellement réinvesti au niveau local, va également alimenter les économies développées. Ces dernières, souvent endettées (la dette publique du Japon atteint quasiment les 250% de son PIB), ont un fort besoin de capitaux. Pourquoi, dès lors, ne pas investir dans ces économies développées et sûres (du moins en apparence) ? Lenovo rachetant la branche PC d’IBM en 2005 est un bon exemple.

Ainsi, de nombreux pays en développement choisissent d’investir à l’étranger, dans des actifs réputés solides : l’exemple le plus visible est celui de la Chine, qui possède une part importante de la dette américaine, émise sous la forme de bons du Trésor : près de 600 milliards de dollars. Au final, on pourrait résumer cette situation selon l’expression d’Olivier Seban : « La différence entre les riches et les pauvres se trouve à l’endroit où ils signent les chèques. Les pauvres signent devant, les riches derrière ». A moins que cela n’annonce un changement de hiérarchie au niveau global entre pays pauvres et pays riches ?