Rétrospective 2015 : l’année noire du pétrole

100 dollars à l’été 2014, 60 fin 2014 et 40 fin 2015 : le cours du baril de Brent a poursuivi sa chute vertigineuse entreprise à la fin de l’année dernière, faute de mécanismes contracycliques. De quoi déprimer pays et entreprises du secteur.

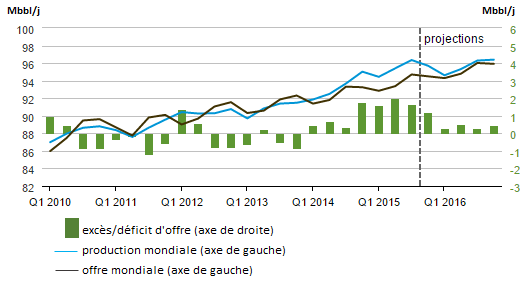

Alors que l’on pensait que le prix d’équilibre se situerait aux alentours de 60$, le deuxième semestre 2015 a vu le cours du Brent poursuivre une chute durable, pour atteindre un niveau jamais vu depuis onze ans. La cause majeure réside dans une offre trop importante par rapport à la demande. Les années 2004-2014 ont vu les grandes majors et les pays pétroliers massivement investir dans des projets coûteux, toujours autant pourvoyeurs de production, symbolisés par l’essor du pétrole et gaz de schiste. Qui plus est, l’avancée des négociations sur le nucléaire iranien, avec la fin de l’embargo, a été anticipée par le marché, avec un retour réel de l’Iran sur le marché d’ici 2 à 3 ans. Cette hausse continue de l’offre se heurte, désormais, à une stagnation de la demande, principalement en raison des difficultés économiques des pays émergents. A cela s’ajoutent une spéculation inévitable, un désordre renouvelé au sein de l’OPEP (avec une opposition entre des pays voulant garder leurs parts de marché contre ceux souhaitant une hausse des prix) et des raisons tout bonnement politiques, vis-à-vis de la Russie et de l’Iran.

Nous en sommes parvenus, au cours de cette année, à une sorte de dilemme du prisonnier. Les Etats pétroliers auraient, pour la majorité, un réel besoin de coopérer entre eux. Pourtant, ils se livrent à un combat visant à assécher les pays producteurs les plus sensibles au facteur prix via un maintien généralisé des niveaux de production. Ainsi, les pays les plus dépendants aux hydrocarbures et n’ayant pas suffisamment assuré leurs arrières souffrent terriblement (Angola, Russie, Venezuela), pendant que les autres survivent grâce à des réserves de change conséquentes (Golfe). Cela se symbolise par des affrontements entre les membres de l’OPEP, qui a abouti à une victoire des pays du Golfe sur les pays les plus en danger au cours du dernier congrès de décembre. Le même jeu se présente au niveau des entreprises : toutes réduisent la voilure, sans pour autant abandonner leurs projets en cours ou réduire leur production. La peur de perdre des parts de marché, voire de subir des OPA, est manifeste. 2015 pourrait être le prélude à une réelle recomposition du marché, puisque la réduction des investissements et des postes, dans les majors et leurs contractés, pourrait ne pas suffire à plus long terme.

Au niveau global, cette baisse drastique des cours a permis une croissance artificielle à des pays qui en avaient bien besoin, comme en Europe, de l’ordre de 0,5 à 1% de PIB. Mais cela ne fait que différer la fameuse transition énergétique souhaitée par certains, puisque les énergies dites renouvelables sont, elles, toujours aussi chères à produire.

Un retour à la normale proche, pas aussi impensable qu’il n’y paraît

Autant cette baisse continue n’avait pas été anticipée il y a un an, autant beaucoup d’analystes pensent que ce niveau de 40$ sera maintenu tout au long de l’année 2016. Il n’y a pas de réelle reprise économique chez les émergents, et le retour annoncé d’El Niño, causant des températures plus élevées que la normale en de nombreux points du globe, ne provoqueront pas de hausse de la demande. Néanmoins, la réduction réelle des investissements des grandes compagnies pétrolières affectera l’offre dès 2016, et il y a fort à parier que même pour les pays pétroliers les plus riches, une telle situation ne peut s’avérer durable sans douleurs –par douleur, comprendre tournant austéritaire. De plus, comme nous l’avions signalé, les dernières décennies ont montré que lorsqu’un point bas était atteint en termes de prix du pétrole, la croissance économique mondiale s’en trouvait stimulée, relançant les prix du brut à la hausse. Voilà pourquoi il convient d’être plutôt optimiste pour le futur proche. Reste à savoir si ce retour à la normale sera effectif dès 2016…