L’expansion du Gaz Naturel Liquéfié : quelles perspectives pour l’Europe ?

L’exportation du premier tanker de Gaz Naturel Liquéfié (GNL) en 1964 depuis l’usine de liquéfaction de gaz CAMEL dans le port d’Arzew sur la côte oranaise vers le terminal d’importation de Convey Island en Grande Bretagne a constitué une vraie révolution dans le transport du gaz naturel, transporté jusqu’à cette date uniquement par la voie terrestre. Sûr et flexible, le GNL a réussi à s’installer dans le paysage des marchés internationaux du gaz naturel en tant que mode de transport maritime de haute qualité. Les contrats signés dans les années suivantes ont sensiblement contribué à la multiplication des échanges mondiaux de GNL, ainsi qu’à la diversification des routes de son approvisionnement. Dès lors, sa part sur les marchés du gaz ne cesse de croître, les exportations de GNL atteignent un pic à 241,5 millions de tonnes en 2011. Aujourd’hui, elles représentent près de 30% des échanges mondiaux de gaz naturel.

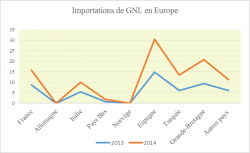

La répartition géographique des volumes mondiaux de GNL n’a jamais été égale. Ainsi, les pays du bassin Atlantique et, plus particulièrement les Etats-Unis, la France, l’Espagne, la Grande-Bretagne et l’Italie étaient à l’origine de toutes premières importations de GNL et sont restés une zone importante de consommation jusqu’à la fin des années 90. La situation change radicalement dès les années 2000 en raison de la montée en puissance des pays d’Asie Pacifique. Ces derniers connaissent un essor économique et technologique sans équivalent, ce qui induit la redirection de grandes quantités de GNL vers les marchés régionaux. A cette époque, la consommation mondiale de gaz naturel liquéfié est principalement tirée par la croissance économique chinoise, les besoins accrus de l’industrie sud-coréenne, ainsi que par les appétits croissants de l’industrie japonaise d’électricité suite à l’arrêt des centrales nucléaires après l’accident grave de Fukushima. En 2013, l’écart dans l’importation mondiale de GNL entre deux régions est impressionnant : alors que les pays d’Asie Pacifique ont importé 173,5 Mt de GNL, la part des pays de la zone atlantique dans le commerce mondial de GNL n’a représenté que 67,2 Mt dont 47 Mt pour l’Europe ! Si la diminution des importations américaines de GNL avait pour origine la révolution du gaz de schiste, la baisse de la demande européenne de GNL était due aux changements structurels de son marché énergétique. On constate à cette période le retour du charbon bon marché dans la production d’électricité, ainsi que l’augmentation lente, mais sûre de la part des énergies renouvelables dans le mix énergétique des Etats membres de l’UE. Le ralentissement de la croissance économique en Europe a joué, cependant un rôle décisif.

La baisse des importations de GNL en Europe (de 28% en 2009 jusqu’à 21% en 2012) a provoqué une réduction importante des capacités d’importation de GNL. En 2013, le taux d’utilisation des terminaux d’accueil du gaz naturel liquéfié s’est situé à 26%, un déclin important par rapport à 2012 et 2011, où ces derniers fonctionnaient à 33 et 45% de leurs capacités respectivement. En tout début de 2014, ces mêmes terminaux, conçus pour traiter des dizaines de milliards de m³ de gaz par an, ne fonctionnaient pas à plus de 15 % de leurs capacités initiales.

L’Europe énergétique : vers un certain recentrage sur le GNL ?

La chute des prix mondiaux du pétrole, ainsi que les changements majeurs intervenus sur les marchés asiatiques ont redistribué les cartes. Le ralentissement de la croissance chinoise et le redémarrage progressif par le Japon de ses sites nucléaires, qui ont fait baisser les prix du GNL dans la région, obligent les producteurs de GNL à réorienter leurs volumes vers d’autres marchés. Ainsi, si en 2010-2013, les pays européens ne consommaient que les volumes de GNL que l’Asie ne pouvait pas ou ne voulait pas absorber, dès 2014 ils voient augmenter la part de GNL dans leurs importations, qui passent de 51,4 milliards de m3 de gaz (Bcm) en 2013 à 52,1 Bcm en 2014. Selon LNG World News, en 2015 les Pays Bas ont presque doublés leurs importations de GNL, de son côté, l’Italie en a importé 34% de plus qu’en 2014.

Cette augmentation, bien qu’encore modeste, est due, selon Eurogas à la croissance récente de la part du gaz naturel dans la consommation nationale des pays européens après plusieurs années de recul quasi-continu. En 2016, l’Europe a consommé 4% de plus de gaz naturel qu’en 2014.

Si la prise de conscience écologique au plus haut niveau continue à jouer un rôle prépondérant dans la promotion du gaz naturel en Europe, il y a aussi un élément politique. Les crises gazières russo-ukrainiens et le conflit actuel qui oppose ces deux pays cristallisent la dépendance de l’Europe vis-à-vis des importations de gaz russe. En mai 2015, la Commission européenne présente sa stratégie à l’égard du GNL, qui est appelé à jouer un rôle prioritaire dans le futur approvisionnement du continent européen, en privilégiant notamment les importations en provenance de la Norvège et de l’Algérie, et dans une moindre mesure pour les PECO, les Etats-Unis.