La zone euro empêtrée dans une stagnation séculaire?

L’expression “stagnation séculaire” a été inventée par l’économiste américain Alvin Hansen en 1930, il pensait alors que la Grande Dépression déclenchée par la crise de 1929 serait suivie d’une longue période de croissance faible. En novembre 2013 l’ancien secrétaire américain au Trésor, Lawrence Summers, reprenant la formule de la “stagnation séculaire” faisait le constat d’un retour plus que timoré de la croissance dans les pays développés. Depuis la crise de 2008, la croissance dans la zone euro demeure atone.

Quels sont les facteurs responsables cette stagnation?

L’innovation contribue moins fortement à la croissance qu’auparavant

La polémique demeure sur les raisons profondes expliquant la faible croissance. L’économiste américain Robert Gordon retenant le progrès technique comme la source principale de la croissance sur le long terme – voir sur ce sujet notre article “Les clés de la croissance”– prédit une croissance faible pour les décennies à venir. En effet, selon R.Gordon l’invention d’internet et des nouvelles technologies de l’information et de la communication ne pousseront pas la croissance à la hausse autant que les inventions de la première (machine à vapeur de Watt, 1769) et de la deuxième révolution industrielle (électricité, moteur à explosion 1859) le firent à leur époque.

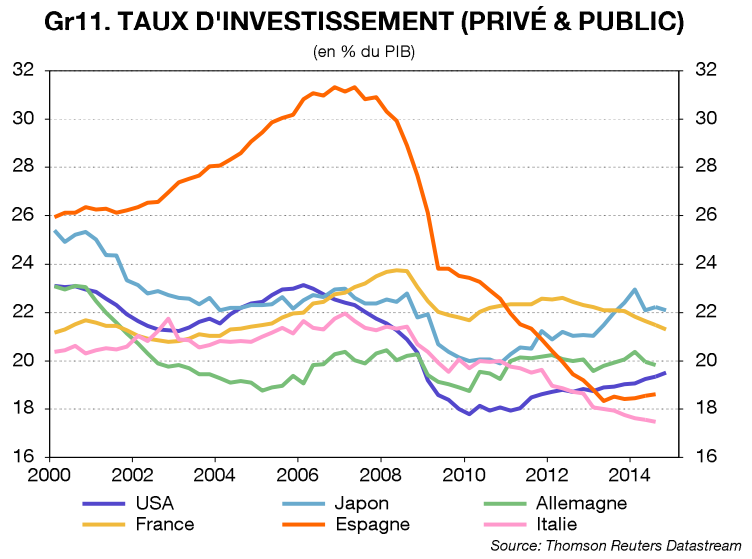

L’investissement en berne pénalise fortement la croissance

Cependant si l’on se concentre sur les facteurs de court et moyen terme, notamment dans la zone euro, c’est le manque d’investissement qui ressort comme la cause principale du manque actuel de croissance. La zone euro se trouve dans une situation paradoxale. Comment comprendre que les taux d’intérêts soient bas mais que l’investissement ne reparte pas? Un taux faible allège les intérêts de la dette et devrait donc stimuler l’investissement financé par l’endettement. Le taux directeur de la BCE est inférieur à 1% depuis décembre 2011 mais l’investissement n’est pas reparti bien au contraire comme l’illustre le graphique ci-dessous.

La théorie du taux d’intérêt de l’économiste suédois Knut Wicksell (1851-1926) permet d’apporter une réponse au paradoxe apparent. Selon K.Wicksell il existe deux taux d’intérêt : le taux d’intérêt réel, dont la valeur est fixée par le jeu de l’offre et de la demande sur le marché des capitaux (marché obligataire), autrement dit par des facteurs monétaires, et le taux d’intérêt “naturel”, déterminé par les préférences des ménages (épargne ou consommation), par l’augmentation de la population et de la productivité, donc des facteurs non monétaires. Selon K.Wicksell, pour qu’il y ait stabilité des prix il faut que que les deux taux concordent. Si le taux d’intérêt réel est inférieur au taux d’intérêt naturel, l’inflation, poussée par l’investissement va avoir tendance à augmenter, à l’inverse si le taux d’intérêt réel est supérieur au taux d’intérêt naturel cela va déclencher une baisse des prix, une déflation.

Démographie, épargne et surtout désendettement expliquent l’atonie de l’investissement

Comment expliquer que le taux d’intérêt naturel soit négatif en zone euro?

Le ralentissement de la croissance de la population en âge de travailler, du fait d’un taux de natalité faible en zone euro, diminuerait la demande globale ainsi que le taux d’intérêt naturel touchant in fine l’investissement.

L’épargne des ménages déjà élevée viendrait s’ajouter à celle des pays émergents. Ce surplus d’épargne ne trouvant pas de débouché pèserait encore davantage sur le niveau du taux d’intérêt naturel.

Enfin, le désendettement des entreprises laisse craindre un scénario à la japonaise où le taux naturel reste durablement négatif. Richard Koo, économiste japonais, analyse les années 1990 comme une décennie perdue pour son pays. Dans son livre “the holy grail of macroeconomics”, il invente le concept de “récession de bilan” pour décrire le processus de désendettement des entreprises japonaises suite au krach financier de 1989. Les entreprises japonaises fortement endettées ont mis plus d’une décennie pour assainir leurs bilans grevés par de très nombreux actifs fortement dépréciés par un effondrement des prix de l’immobilier doublé d’une crise financière. Dans cette situation, la demande globale diminue d’une proportion égale à la somme de l’épargne et des fonds alloués au désendettement. L’effondrement des flux de capitaux vers les pays du sud de l’Europe, force aujourd’hui les entreprises du sud de l’Europe a rentré dans ce processus de désendettement.

Plusieurs facteurs forment donc un cocktail déflationniste néfaste pesant sur le taux d’intérêt naturel et donc sur l’investissement. Par conséquent, même si le taux d’intérêt réel est aujourd’hui proche de zéro, le taux directeur de la BCE est de 0,05% depuis septembre 2014, il reste supérieur au taux d’intérêt naturel, ce qui expliquerait l’atonie de l’investissement et la déflation.

Face à l’insuffisance des effets de la politique monétaire, la politique budgétaire ne joue pas pleinement son rôle

Cette situation pose un problème majeur à la politique monétaire. En effet, les banques centrales ne peuvent fixer un taux d’intérêt négatif puisque cela signifierait que le créditeur perdrait une partie de son capital en le prêtant. Les agents économiques choisiraient alors de détenir de la liquidité plutôt que de la placer avec un rendement négatif, bloquant ainsi l’activité économique. Les anglo-saxons nomment ce problème le “Zero Lower Bound”, le zéro comme borne minimale. Ceci correspond à une situation de trappe à liquidité, situation dans laquelle baisser les taux d’intérêts n’a pas d’effet sur la croissance car les agents empruntent mais n’investissent pas les fonds. Ils préfèrent attendre que les taux remontent pour obtenir un meilleur rendement. Lorsque le taux est à zéro, les banques centrales sont donc contraintes à des politiques non conventionnelles comme l’assouplissement quantitatif (quantitative easing), autrement dit la création monétaire. Elles espèrent ainsi générer de l’inflation pour inciter les ménages à consommer et donc in fine ramener le taux d’intérêt naturel en territoire positif proche du taux d’intérêt réel.

Lors de la récession japonaise des années 1990, le gouvernement japonais a réussi l’exploit de maintenir le PIB à un niveau constant et ce malgré un choc économique négatif majeur. Le gouvernement japonais a compensé la perte de demande globale (épargne plus désendettement) en réalisant des plans d’investissement de grande ampleur financés par la dette. La zone euro aujourd’hui est enserrée dans le carcan des traités d’austérité et ne peut réaliser les plans d’investissement nécessaires à sa croissance. Il faut néanmoins saluer l’initiative du plan Juncker qui entend injecter près de 300 milliards d’euros dans l’économie européenne. Malheureusement le financement du plan semble peu solide puisqu’il entend jouer sur un fort effet de levier avec des fonds propres de départ restreints.

Pour éviter un scénario à la japonaise, la zone euro devrait relâcher l’austérité et investir davantage pour relancer l’activité et consolider le système productif qui fera la croissance de demain.

Pour aller plus loin :

La zone euro face à une “stagnation séculaire”? Econote n°23 mars 2015, Société Générale

The holy grail of macroeconomics, Richard Koo