Splendeurs et misères du lithium dans l’Union européenne

Alors que sa production a été multipliée par 10 entre 2009 et 2024, le lithium est un métal aussi omniprésent que nécessaire dans la révolution numérique et la transition énergétique : une voiture électrique en contient 80 kg, un vélo électrique 300 grammes et un bus jusqu’à 200 kg. En effet, 87 % de ses extractions sont destinées à la fabrication de batteries. Toutefois, l’Union européenne (UE) est en marge de ce marché et absolument dépendante de ses importations.

Le lithium : un enjeu géopolitique au cœur de la révolution numérique et de la transition énergétique

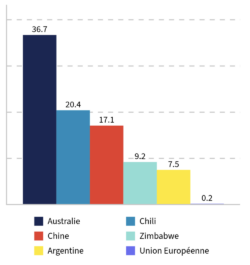

En raison de l’électrification des transports et des besoins en batteries, la demande globale en lithium est en pleine accélération. Pourtant, ce métal est inégalement réparti autour du globe. Trois pays (Australie, Chili, Chine) se partagent 75 % de la production mondiale. L’Europe, quant à elle, ne compte qu’un seul producteur « majeur » avec le Portugal, au huitième rang mondial. Cette production reste toutefois marginale : le Portugal ne représente qu’environ 0,2 % des réserves et de la production mondiale.

Outre sa production, le lithium nécessite aussi un processus de raffinage. Ici, la Chine domine le marché avec près de 70 % des parts. Dès lors, c’est surtout dans les sous-sols des pays émergents qu’est concentré ce nouvel « or blanc ». Particulièrement en Amérique du Sud avec le Brésil et le triangle ABC du lithium (Argentine, Bolivie, Chili).

L’UE, en marge mais consciente de ses dépendances aux matières premières critiques dont le lithium

En 2020, l’Union européenne a déclaré le lithium “matière première critique”. C’est aussi le cas du cobalt et du nickel, qui entrent également dans la fabrication des batteries. Dans le cadre du Pacte vert européen, « Green Deal » de 2019, l’UE accélère sa stratégie de décarbonation. Elle cherche à développer une filière d’extraction, de raffinage et de recyclage.

Ces ambitions sont inscrites dans le Critical Raw Materials Act (CRMA). Ce règlement vise à atteindre, d’ici à 2030, une extraction de 10 % des besoins annuels de l’UE, 40 % de la transformation et 25 % du recyclage. Également, pas plus de 65 % des besoins annuels de chaque matière première stratégique ne devraient provenir d’un même pays hors UE.

Vers un retour des mines en Europe ?

Pour satisfaire ses ambitions, l’UE et les États membres se lancent dans l’ouverture ou la reconversion de grands projets miniers dopés aux financements européens. Le projet EMILI à Échassières, dans l’Allier, en France, en est un exemple assez éloquent. En effet, l’ancienne carrière de kaolin abrite un des plus importants gisements de lithium au monde. Alors que le début de la production est prévu en 2030, l’objectif serait d’extraire 34 000 tonnes d’hydroxyde de lithium par an.

Selon le groupe minier Imerys, cela représenterait l’équivalent de 700 000 véhicules électriques équipés de batteries lithium-ion chaque année. EMILI serait le premier projet d’ouverture de mine de lithium en France. De la même manière, vingt autres zones d’exploitation à travers l’hexagone ont reçu des permis d’exploration. Des projets similaires sont également en cours en Finlande (Keliber Lithium Project), au Portugal (Barroso Lithium Project) ou en Allemagne (Vulcan Energy).

Des ambitions européennes contrariées par des enjeux locaux et environnementaux

La réouverture de mines en Europe s’accompagne néanmoins de controverses environnementales et économiques dans les territoires concernés. De fait, ces projets sont rejetés par les populations locales. Le projet portugais Barroso Lithium Project est devenu emblématique de ces contradictions.

En effet, le projet suscite une forte opposition locale en raison des risques environnementaux liés à l’exploitation minière à ciel ouvert : destruction des paysages, consommation d’eau, pollution potentielle des sols et menace sur une région agricole classée par la Food and Agriculture Organization (FAO) comme patrimoine agricole mondial. Les habitants dénoncent également un modèle dans lequel des acteurs extérieurs capteraient les bénéfices tandis que les populations locales supporteraient les coûts écologiques.

Ainsi, le lithium illustre les contradictions de la transition énergétique européenne. Indispensable à l’électrification des transports et à la souveraineté industrielle de l’UE, il révèle également ses dépendances stratégiques envers les grandes puissances productrices et transformatrices en situation d’oligopole. De fait, l’UE se retrouve confrontée à un dilemme majeur : sécuriser ses approvisionnements en matières premières critiques tout en conciliant ambitions industrielles, exigences environnementales et acceptabilité sociale.