Inflation et taux d’intérêt en Europe (1/2)

Si vous avez consulté votre banque ces derniers mois pour y faire un emprunt, vous avez sûrement eu la mauvaise surprise de le voir conditionné à un taux d’intérêt très élevé (de l’ordre de 5 ou 6 %, voire plus). Même si ces institutions financières sont ce qu’elles sont, elles obéissent à des règles strictes, imposées par la Banque Centrale Européenne (BCE). C’est en effet auprès de cette banque centrale, que les banques de second rang (BNP Paribas, La Banque Postale, Banque Populaire…) se financent en grande partie, et à un taux d’intérêt appelé le taux directeur, pour ensuite pouvoir prêter aux citoyens lambda. Mais pourquoi alors ce taux est-il si élevé, au point que ces mêmes citoyens en pâtissent et rencontrent des difficultés à emprunter ? C’est ce que nous allons tenter d’expliquer succinctement tout au long de cet article.

Un seul objectif en Europe : lutter contre l’inflation

La BCE est une banque centrale. À ce titre, elle s’occupe majoritairement de politique monétaire, politique à laquelle tous les pays membres de la zone euro doivent se plier. Entrée en fonction en même temps que l’introduction de l’euro, elle affiche un sacro-saint objectif : stabiliser l’inflation entre 2 et 3 %.

Quel rapport alors entre cette lutte contre l’inflation et des taux d’intérêt élevés pour emprunter ? Le lien remonte en fait à la toute fin du XIXe siècle. Les politiques monétaires telles qu’on les connaît aujourd’hui doivent beaucoup aux travaux ayant trait à la « théorie quantitative de la monnaie ». L’un de ses penseurs majeurs est Irving Fisher (1867-1947), qui, en 1896, écrit l’une des formules mathématiques les plus célèbres de l’économie classique : M*V = P*T, ou, plus simplement,

p*Y = M*V

Avec :

p : le niveau général des prix

Y : la production nationale (produit intérieur brut, PIB)

M : la masse monétaire (quantité de monnaie en circulation dans l’économie : billets, pièces, monnaie scripturale)

V : la vitesse de circulation de la monnaie

Comme le PIB est généralement bien anticipé par les économistes et que la vitesse de circulation de la monnaie est stable, une augmentation de la masse monétaire, selon les tenants de cette théorie, a de fortes chances de se répercuter sur le niveau général des prix, et donc générer de l’inflation.

Et les taux d’intérêt dans tout ça ?

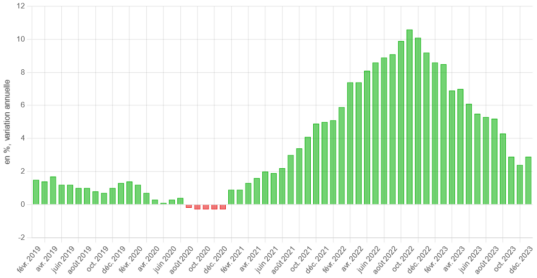

Et quelle meilleure façon d’augmenter la masse monétaire ? Faciliter les emprunts par exemple, à l’aide de taux d’intérêt faibles. Plus l’économie emprunte de l’argent, plus la masse monétaire gonfle, et plus l’inflation risque d’augmenter. Voilà donc pourquoi il y a quelques jours la BCE s’est réuni pour donner le ton de sa politique monétaire et que personne ne s’est étonné de la voir maintenir son taux directeur. En effet, l’année 2023 a été marquée par un taux d’inflation moyen avoisinant les 5 % (4,9 % en France), largement propulsé par une forte hausse des prix des denrées alimentaires et de l’énergie.

Nous pouvons remarquer, par ailleurs, avec un regard critique, qu’en plus de voir leurs possibilités d’emprunts restreintes, les ménages européens subissent de plein fouet une baisse de leur pouvoir d’achat. D’où la question de savoir s’il n’y a pas d’autres manières de stabiliser l’inflation que de faire peser cette politique monétaire sur des personnes qui souffrent déjà de cette même inflation.

L’histoire récente de l’Europe nous a ainsi montré que cette politique monétaire repose sur des fondements de plus en plus incertains. Dans la suite de cet article, nous verrons ainsi en quoi l’équation monétaire est mise à mal par un contexte international particulier, et nous rediscuterons des fondements du seuil d’inflation.