Le triangle de Mundell : ses impossibilités et ses avantages

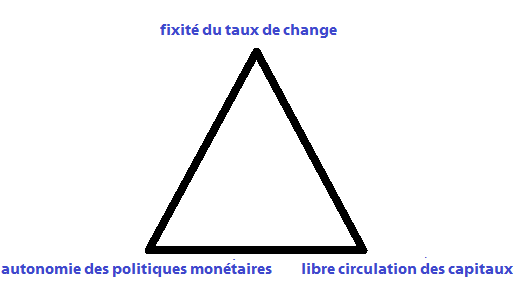

Forgé par l’économiste canadien Robert Mundell dans les années 1960, ce triangle d’incompatibilité fait partie de ces notions peu connues mais néanmoins basiques pour toute approche économique et monétaire. En effet, dans l’esprit de Mundell, toute économie est face à un « trilemme », n’ayant pas la possibilité d’avoir à la fois un taux de change fixe, une parfaite libre circulation des capitaux et une politique monétaire autonome.

Partons de l’approche a priori la plus restrictive : la fixité du taux de change. Supposons donc que les taux d’intérêt à l’intérieur de mon pays soient inférieurs à ceux que des investisseurs pourraient trouver à l’étranger. Ceux-ci, recherchant une rentabilité maximale, vont alors vendre leurs actifs investis dans mon pays pour les placer ailleurs. Corollairement, ma monnaie aura donc moins de valeur relativement à d’autres monnaies étrangères. Si l’on suppose le taux de change fixe, il est impossible que ma monnaie fluctue du fait de ses mouvements. Mon pays n’a alors pas d’autre choix que de restreindre les flux de capitaux. Néanmoins, si mon pays dépend ardemment des investisseurs étrangers, ce contrôle des capitaux s’avère quasi-impossible. Pour éviter toute dépréciation de ma monnaie, ma banque centrale n’a d’autre choix que de la soutenir artificiellement. Or, ces mécanismes n’ont qu’un impact limité dans le temps, et la fixité s’avère intenable à long terme.

Au-delà de ces concepts, la résolution du trilemme s’avérant impossible (malgré les lubies de certains agents de banques centrales), les pays cherchent plutôt à adopter deux des trois options économiques. Dans la mondialisation actuelle, préserver une certaine part d’autonomie de la politique monétaire s’avère quasi obligatoire, afin de réagir à toute évolution (positive ou négative) de l‘activité économique nationale. De plus, à part pour une minorité de pays, une libre circulation des capitaux quasi-totale s’est avérée nécessaire entre les années 1960 et 1980 afin d’attirer des investissements étrangers stimulant le développement économique.

Est-ce à dire que le troisième larron, la fixité du taux de change, s’avère moins essentiel à un pays ? La réponse à apporter est fortement nuancée. D’un côté, un taux de change fixe permet notamment de pratiquer une politique de sous-évaluation de la monnaie, nuisant certes aux importations mais favorisant, en contrepartie, les exportations. Il est donc facile de trouver, historiquement, les pays ayant recouru à cette fixité au cours de leur développement : la plupart se trouvent en Asie, qu’ils fassent partie du groupe des quatre Dragons ou des cinq Tigres, auxquels nous devons rajouter la Chine. En contrepartie, et comme ces pays l’ont lourdement expérimenté en 1997, avec une telle fixité, le destin économique national dépend fortement des politiques pratiquées ailleurs, générant là des politiques monétaires souvent artificielles (par exemple, des taux d’intérêt artificiellement élevés en cas de récession).

La récente crise mondiale a provoqué dans de nombreux pays le retour de certaines mesures de contrôle des flux de capitaux, disparues avec l’extension de la globalisation financière. Cela a été causé plus par l’excès des dérives financières que par une réelle volonté de reprise en main des politiques monétaires par les Etats. Cinquante ans après la modélisation du triangle par R. Mundell, il est encore impossible de dire laquelle des trois options économiques est la plus restrictive et la moins créatrice de croissance pour les économies nationales.